„Dcery k 18. narozeninám dostaly penzijní spoření.“ S důchodem na stát nespoléhejte, radí Aleš Poklop

Pokud jde o budoucnost důchodů nebo jejich reformu, není Aleš Poklop příliš optimista. A Čechům radí, že spoléhání na stát není příliš rozumné. „Stát bude vždycky nějaké dávky vyplácet, ale nikdo nedokáže predikovat, v jaké výši to bude. Je potřeba, aby na to lidi mysleli sami,“ říká v rozhovoru pro České důchody šéf Penzijního fondu České spořitelny a prezident Asociace penzijních společností. Sám si prý spoří už přes čtvrt století.

Sledovat v Google Zprávách

Sledovat v Google Zprávách

Toto je první část rozhovoru s Alešem Poklopem, která se zaměřuje na budoucnost důchodů v Česku. Druhá část, ve které mluví o výkonech penzijních fondů, spoření a chybějících penězích kvůli koronaviru, je k přečtení zde.

Máte obavy z toho, jak to budou mít s důchody vaše děti a vnoučata?

Odjakživa jsem byl člověk, který přemýšlí o budoucnosti, takže svou první smlouvu jsem založil hned v roce 1995, když důchodové spoření, tenkrát penzijní připojištění, začalo. A samozřejmě jsem v tomto duchu vychovával i své dcery. „Úderem“ 18 let dostala každá k narozeninám penzijní připojištění. Dneska už obě pracují a spoří si samy. Takže obavy určitým způsobem mám, ale snažil jsem se je vést k tomu, aby na to myslely už od první chvíle.

Takže patříte k lidem, kteří říkají, že na stát bychom se s důchodem neměli příliš spoléhat…

Rozhodně. Myslím si, že není dobré spoléhat se v případě důchodového zabezpečení jenom na stát. Samozřejmě stát bude vždycky nějaké dávky vyplácet, ale nikdo nedokáže predikovat, v jaké výši to bude. A vzhledem k tomu, jak se dneska vyvíjí důchodový systém, celková demografie a další věci, je potřeba, aby na to lidi mysleli sami.

O ALEŠI POKLOPOVI

Aleš Poklop je manažer v oblasti bankovnictví, v současné době působí jako předseda představenstva Česká spořitelna – penzijní společnosti a prezident Asociace penzijních společností ČR. Bankovní kariéru začal v České spořitelně v roce 1992, kde postupně zastával různé poradenské a manažerské pozice.

Co se s důchody stane?

Je potřeba brát v úvahu stárnutí populace, to je momentálně nejdůležitější, a také vývoj ekonomiky nebo vývoj důchodového účtu. Loňský rok skončil v přebytku, nicméně dlouhodobě je důchodový účet v obrovském mínusu. Nemyslím si, že je dobré se radovat, že jeden nebo dva roky skončí v přebytku. A letošní rok ukáže, jak se důchodový účet bude vyvíjet v době, kdy přijde nějaká ekonomická krize nebo jiná nenadálá krize. (Za první polovinu roku 2020 je v minusu 13,8 miliard korun, pozn. red.)

Debaty o důchodové reformě se vedou dvacet let. Věříte, že se v tomto směru něco změní?

Zažil jsem všechny důchodové komise, které byly postaveny, Bezděkovy komise, Potůčkovou komisi i tu stávající. U té stávající je paradox, že jako sektor penzijního připojištění jsme nebyli vůbec přizvaní. Přitom dnes je ten sektor z hlediska objemu i počtu lidí tak obrovský, že jsme si vůbec nedokázali připustit, že bychom tam nebyli. A nebyli jsme u toho, ani když se jednalo o úpravách třetího pilíře.

Nicméně to zásadní, co stávající komise neřeší, je, jak dostat do systému další peníze. Buď se bude přerozdělovat státní rozpočet a budou peníze chybět jinde, nebo se do něho více zapojí zaměstnavatelé, nebo se např. penzijní spoření pro lidi stane povinným. A to zatím nevyřešila žádná komise.

PŘIPOJIŠTĚNÍ VERSUS SPOŘENÍ

V současné době existují na trhu dva typy spoření na důchod:

Penzijní připojištění – Jde o státem regulovaný spořící produkt, který garantuje kladné zhodnocení peněz, na druhou stranu zpravidla tolik nevydělává. Od roku 2013 již není možné nové smlouvy uzavírat a ty současné byly převedeny do transformovaných fondů, které se řídí původními podmínkami.

Doplňkové penzijní spoření – Současný typ penzijního spoření, který má již investiční charakter, a to se všemi výhodami i riziky. Nabízí dlouhodobé zhodnocování peněz, možnost čerpat státní příspěvek i daňové úlevy. Navíc je možné volit mezi konzervativním, vyváženým a dynamickým investováním.

Za těch 30 let se v rámci důchodového systému udělala spousta věcí, měnily se sazby, doby pojištění, měnil se důchodový věk, byly tam i některé dobré počiny. Za mě to byl třeba druhý pilíř, protože stát dal lidem jasně najevo: „Úplně se na nás nespoléhej, je potřeba, aby ses na důchod připravoval i sám.“ Stát v tom začal lidi vychovávat, a to se nezmění za dva roky, je to otázka desítek let. Takže byla velká chyba, že následující vláda to po dvou letech zrušila.

Takže nepředpokládáte, že do konce volebního období přijde nějaká zásadní změna, která by situaci řešila?

Můj osobní názor je, že zásadní změna nebude. Komise řeší první a nultý pilíř, nějaké parametrické úpravy, ale víme, jak probíhá legislativní proces. Takže je pravděpodobné, že se nic zásadního nestane.

Když se podíváte na české důchody 20 let dopředu, jste optimista? Budeme mít klidné stáří?

Úplný optimista nejsem, zejména pokud se v rámci důchodové reformy nestane nic zásadního a lidé nezačnou přemýšlet o tom, že se na důchod každý musí také připravovat sám. Dnešní padesátníci naspořeno nemají, vidím to u řady svých vrstevníků. Naproti tomu dnešní dvacátníci už mají větší šanci se na důchod připravit.

Za pár let začnou padesátníci odcházet do důchodu, vzápětí bude následovat takzvaná generace Husákových dětí. Jsou tito lidé na důchod dostatečně připraveni?

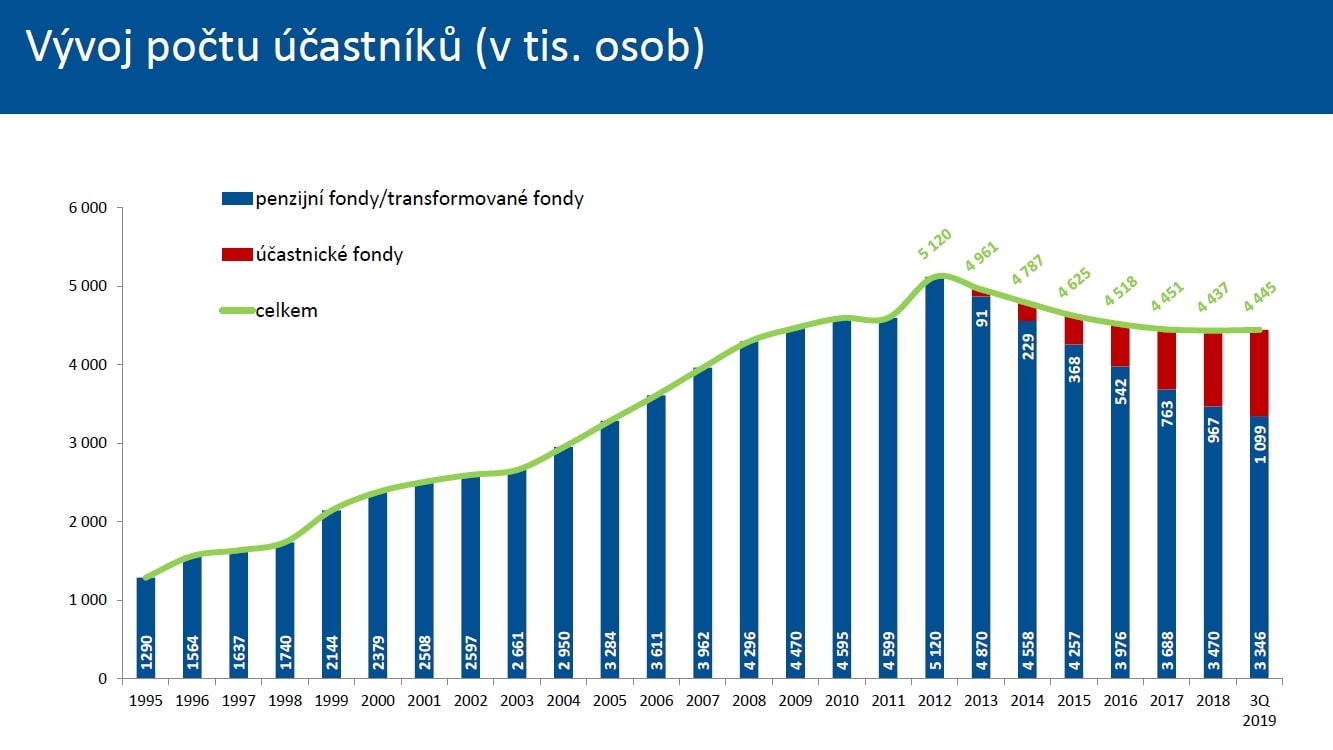

To je těžká otázka. Myslím si, že valná většina lidí připravena není a spoléhá na státní důchod. Byť je v systému penzijního spoření 4,5 milionů lidí a 500 miliard korun. Vypadá to skvěle, je to nějakých 70 % práceschopné populace, ale když se podíváme na jednotlivé zůstatky na osobních účtech klientů, už to tak veselé není.

Takže jestli jsou Husákovy děti připraveny, musely mít návyk z rodiny. Do té doby je nikdo nevychovával, stát neříkal „spoř si“ a možná čekali, že se o ně stát postará.

Dnešní padesátníci tedy spoří málo?

Spoří málo. Navíc ti, kdo spoří v doplňkovém penzijním spoření (současný typ spoření, pozn. red.), mají vyšší průměrnou úložku a vyšší zůstatky na účtech než ti, kteří začali posílat peníze do penzijního připojištění se státním příspěvkem (starší typ spoření využívaný do roku 2013, dnes jsou z nich transformované fondy, pozn. red.).

A tady je vidět charakter těchto dvou produktů. Co se týká možnosti investování a zhodnocování, jsou transformované fondy velmi tvrdě regulovány. Doplňkové penzijní spoření už má charakter investice a je zde vidět, jak zhodnocení tvoří podstatnou část zůstatku účtu. Proto už ti, kteří jsou v novém systému, mají vyšší průměrné zůstatky.