Mýty o důchodech: Výdělky za 10 let, doba pojištění a „rozkradený“ důchodový účet

O starobních důchodech panuje stále mnoho mýtů. V článku vyvracíme čtyři časté, které se objevují v diskuzích na internetu nebo zprávách od čtenářů. Ke stálicím přibyly některé nové nepřesnosti způsobené změnami v důchodech a vyjádřeními některých politiků, kvůli kterým se pravidla pro výpočet a nárok na důchod stala ještě více nepřehledná.

Sledovat v Google Zprávách

Sledovat v Google Zprávách

Co se říká: Do důchodu se počítají výdělky jen za posledních 10 let.

Jde o častý mýtus, který souvisí se změnou pravidel výpočtů důchodů v minulosti. Dříve se do důchodu počítaly výdělky pouze za posledních 10 let, tento údaj zůstal v povědomí některých lidí, přestože už dlouhou dobu toto pravidlo neplatí. Podle aktuálně platné legislativy se do výpočtu starobního důchodu počítají všechny výdělky od roku 1986 až do konce roku, který předchází žádosti o důchod.

To znamená, že pokud plánujete odejít do důchodu například k 1. 12. 2024, vaše výdělky od ledna do listopadu roku 2024 výši vašeho důchodu neovlivní, protože se do výpočtu důchodu nezahrnou.

Jedná se pouze o výdělky, ze kterých se platilo sociální pojištění, například zaměstnání na jakýkoliv úvazek nebo podnikání za doby, kdy podnikatel odváděl státu sociální pojištění.

Mezi výdělky, které se do důchodu vůbec nepočítají, patří například:

- Dohody a malé práce, které nezakládají účast na sociálním pojištění

- Práce načerno

- Příjmy z pronájmu nemovitostí nebo předmětů

- Podíly na zisku firem, kde figurujete jako společník

- Příjmy z investic do akcií, dluhopisů, kryptoměn, úroků z poskytnutých zápůjček a ostatní pasivní příjmy

- Autorské honoráře do výše 10 000 korun měsíčně

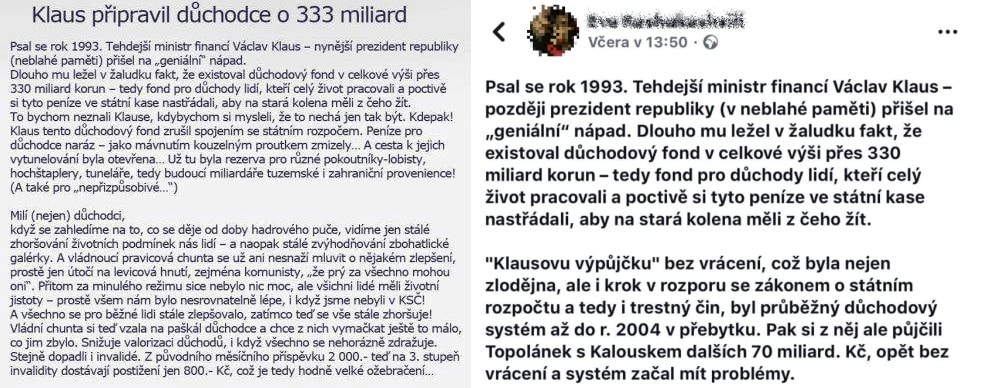

Co se říká: Měli jsme státní důchodový fond, který byl rozkraden. Kdyby ho tehdejší vláda nerozkradla, mohli bychom z něj pohodlně pokrýt výdaje na aktuální důchody.

V diskuzích na internetu nebo hromadných e-mailových zprávách se stále objevuje názor, že politici v 90. letech použili miliardy korun ze státního důchodového fondu nebo účtu na jiné věci a nikdy je nevrátili.

Mělo jít o 300, 333 nebo dokonce 340 miliard korun. Konkrétní částky se liší, ale základní myšlenka zůstává stejná: Na začátku 90. let fungoval důchodový účet či fond, ve kterém byly v této výši nashromážděny peníze pro důchodce. V roce 1993 politici fond zrušili, vytunelovali či rozkradli a tím se ztratily peníze, které by se dnes mohly použít na zvýšení důchodů, případně na zajištění stability důchodového systému. Nejčastěji lidé ze zrušení tohoto účtu obviňují Václava Klause, jindy vlády ODS nebo někoho jiného.

Jde o fámu, žádný podobný fond nikdy neexistoval. Tento mýtus se opakovaně snaží vyvrátit úřady, například v roce 2020 zveřejnilo ministerstvo financí odpověď na dotaz podaný na základě zákona o svobodném přístupu k informacím. Tazatel se ptal na existenci důchodového fondu ve výši 340 miliard korun. Ministerstvo tehdy mimo jiné odpovědělo, že úředníci žádný záznam o důchodovém fondu nenašli. „Ve správním archivu ministerstva nebyly dohledány žádné dokumenty, které by odpovídaly Vámi formulovanému požadavku,“ uvedlo ministerstvo.

zvláštní částka určená na důchody (pojistné) vybírána. Z mezd a platů byla odváděna jedna daň, která se dále vnitřně nečlenila. Daň byla příjmem státu a stát určoval, na co prostředky použije. Žádný důchodový účet ani fond nebyl zřízen, důchody se rozpočtovaly a vyplácely průběžně jako jiné výdaje státu,“ napsalo dále ministerstvo financí v odpovědi.

Důchodový systém v Česku už desítky let funguje na takzvaném průběžném principu. To znamená, že do státního rozpočtu se odvádí vybrané pojistné (dříve to byly přímo daně) a poté se obratem ze státního rozpočtu hradí všechny důchody.

Navíc i kdyby důchodový fond existoval, v tuto chvíli by již byl vyčerpán a dlouhodobou udržitelnost důchodů by nevyřešil. Kvůli stárnutí populace se v dalších letech budou výdaje na důchody rychle zvyšovat, takže i kdyby byl domnělý fond dvojnásobný, dokázal by chybějící peníze vykrývat jen na velmi krátkou dobu.

Co se říká: Brzy už bude platit podmínka minimální doby pojištění 25 let.

Podmínka 35 let důchodového pojištění pro získání nároku na starobní důchod je jednou z nejpřísnějších v Evropě, dlouhodobě ji kritizuje například ombudsman Stanislav Křeček. Jen v loňském roce byla z důvodu nedostatečně dlouhé doby důchodového pojištění zamítnuta žádost o důchod 10 807 lidem, což je přibližně každá 12. žádost. Jde o nejčastější důvod zamítnutí žádosti o starobní důchod, jak ukazují statistiky České správy sociálního zabezpečení.

Ombudsman Křeček očekává, že v budoucnu bude počet zamítnutých důchodů narůstat, a to v souvislosti s pravidlem, že se od roku 2009 do důchodu vůbec nepočítá studium.

Snížení minimální doby důchodového pojištění na 25 let bylo součástí programového prohlášení vlády Petra Fialy až do března 2023. Tento návrh ale nakonec není součástí představené důchodové reformy, vláda od něj upustila a už ho neplánuje, proto je jeho zavedení v nejbližší době nepravděpodobné.

Místo toho by mělo dojít ke zmírnění podmínky pro případný pozdější odchod do důchodu. Podle návrhu reformy nebude nutné na zmírnění čekat 5 let, jako je tomu nyní, ale budou stačit pouze 2 roky. Na mírnější podmínku, tedy 20 let doby pojištění, pak již dosáhne většina lidí. Konečná podoba této podmínky zatím není jistá, finální schvalování reformy bude probíhat během podzimu.

Co se říká: Pro odchod do starobního důchodu bude nutné od letošního podzimu získat minimálně 40 let pojištění.

Už od začátku října 2024 se zvýší minimální doba důchodového pojištění pro získání nároku na předčasný důchod na 40 let důchodového pojištění, a to bez výjimky. Jde o poslední část novely, kterou vláda prosadila v roce 2023 a která měla roční odklad.

Tato podmínka bude platit pouze pro získání nároku na předčasný starobní důchod, řádných důchodů se netýká. U těch stále platí, že pro získání nároku na starobní důchod je třeba mít 35 let důchodového pojištění, případně 30 let bez náhradních dob, a změna této podmínky se v nejbližší době neplánuje.